משקיעים – אנג'לים

משקיעים

הפעילות העסקית צריכה להיות מתוכננת בקפידה. גם אם עדיין אין פעילות ממשית, מנהיג והצוות שלו צריכים להבין מי הם המתחרים שלהם, מה השווקים אליהם הם פונים ואיך העסק יתפתח.

כאשר המייסד לא רוצה לתכנן ולחקור את השוק, זה רע. הסטארט אפ חייב לפתור בעיה או לתת מענה לצורך אמתי ולהיות בעל פוטנציאל לצמיחה מתמשכת.

יש אנשים שמאמינים כי חדשנות זה הדבר החשוב ביותר במיזם, אבל מודל עסקי מוצק ופוטנציאל לצמיחה הרבה יותר חשובים בעיני המשקיע.

כאשר חברה מבקשת לגייס משקיעים עליה לשכנע את המשקיעים הפוטנציאליים בכדאיות ההשקעה ובתועלתה, באמצעות מצגת, תוכנית עסקית ועוד, כי למוצר יש עתיד ושהוא יתפוס מקום טוב בשוק תוך זמן קצר לאחר החדרתו.

כדי לגייס השקעה למוצר על היזמים להציג תוכנית, אשר על-פי יוכלו לאמוד המשקיעים את ההיתכנות הכלכלית ואת סיכויי המוצר להחזיר בתוך זמן משוער את ההשקעה בו.

התקשורת עם המשקיעים היא כמו ריקוד מסובך עם מסה של כללים לא כתובים אותם היזם מכיר רק לאחר ששבר את אחד מהם. התוצאה – החמצת הזדמנויות, ולפעמים אף נזק תדמיתי.

סוגי משקיעים

משקיע פרטי הוא אזרח ותושב ישראל מעל גיל 18, שאינו משקיע כשיר או מוביל. מדובר באנשים פרטיים שאינם משקיעים מקצועיים. בדרך כלל מדובר בחברים, משפחה ומשקיעים דרך פלטפורמות מימון המונים.מגבלות השקעה למשקיעים פרטיים בפלטפורמות למימון המונים לפי תקנות של רשות ניירות ערך:

- הכנסה שנתית עד 350,000 ש"ח – ניתן להשקיע עד 10,000 ש"ח בהשקעה בודדת, ועד 20,000 ש"ח בשנה

- הכנסה שנתית מעל 350,000 ועד 750,000 ש"ח – ניתן להשקיע עד 30,000 ש"ח בהשקעה בודדת או בכמה הצעות אחרות בשנה

- הכנסה שנתית מעל 750,000 ועד 1,200,000 ש"ח – ניתן להשקיע עד 5% מהכנסה השנתית או עד 100,000 ש"ח בשנה.

- ללא זיקה או כל קשר עסקי או מקצועי אחר עם חברה מגייסת.למעט תפקיד דירקטור בחברה המגייסת.

- סכום ההשקעה שלו בחברה מגייסת, לפחות 10% מסך ההשקעה שהתקבלה מכול המשקיעים.

מה חשוב למשקיע?

סטארט אפ דורש מנהיג פעיל ואינטליגנטי. יכולים להיות גם שני מנהיגים, אבל עם חלוקה ברורה של אזורי האחריות. לדוגמה, אחד אחראי על הפיתוח העסקי והשני על הטכנולוגיה. נדרש צוות עם מוטיבציה גבוהה שיודע לאן הוא הולך. רוב המשקיעים בודקים ומעריכים את צוות לפי כמה קריטריונים. מוטיבציה, דעה אישית, ניסיון והשגים.

מודל עסקי מיושם על ידי החברה על מנת לייצר הכנסות ולהרוויח מהפעילות העסקית. המודל כולל את הרכיבים ופונקציות של העסק, כמו גם את ההכנסות שהוא מייצר ואת ההוצאות הכרוכות ביישום המודל. על מנת לגשת למשקיע יש לגבש מודל עסקי מוצק עליו תתבסס התוכנית העסקית.

בניגוד לקרנות הון סיכון גם "מיזמי נישה" יכולים לגייס כסף דרך משקיע פרטי. כלומר למשקיע הפרטי יותר חשוב שהמוצר יתפוס מקום טוב בשוק תוך זמן קצר לאחר החדרתו גם בשוק מצומצם יחסית. בכל מקרה המשקיע ירצה לקבל מחקר שוק שמציג את הסביבה העסקית ואת הפוטנציאל הגלום באותו השוק.

רשימת משקיעים

הרשימת משקיעים וקרנות הון סיכון של עדן שוחט, שהיא הראשונה מסוגה לשהתפרסמה לקהל הרחב ומכילה שמות של כ-250 משקיעים ואנג'לים ישראליים. רשימת משקיעים כוללת שמות של המשקיעים, סטארטאפים בהם כל משקיע היה שותף, שם החברה/ קרן בה הוא פעיל, תחומים בהם הוא משקיע, סכומי השקעה מינימלי ומקסימלי וכמה השקעות ביצע המשקיע. בנוסף ניתן למצוא ברשימה את המשקיעים שמבצעים השקעות חוזרות בשלבים מאוחרים יותר.

רשימת משקיעים היא דינאמית ומתעדכנת כל הזמן, ובדרך כלל ישנם כ-250 משקיעים פעילים בכל זמן נתון. חשוב להבין שהגישה לרוב המשקיעים זמינה לכולם, אך מעטים הסטארטאפים שמצליחים לעניין את המשקיע. כדי שיהיה לכם סיכוי לגייס השקעה בשלב מוקדם, אליכם לעשות שיעורי בית. אתם צריכים להכיר לעומק את הסביבה העסקית שלכם, להציג תוכנית פעולה מסודרת ומודל פיננסי ראשוני עם תקציב מפורט. כל זה צריך להציג על גבי מצגת עסקית שלא רק תעביר את הנתונים אלא גם תיצור עניין ורצון לשמוע עוד פרטים על המיזם.

העברת one-pager מטרת המסמך היא להתחיל תהליך ההדברות עם המשקיע ואת תהליך ההשקעה בכלל. הצגת מצגת בפגישה ראשונה עם המשקיע נהוג להציג את פעילות המיזם בזמן קצוב ע"י מצגת עסקית קצרה.

הצגת תוכנית עסקית במידה והמשקיע ירצה לבחון את פוטנציאל המיזם לעומק, הוא יבקש תוכנית עסקית מלאה.

שים לב! אל תשלחו ספאם או מיילים סתאמיים למשקיעים כי לא רק שלא תקבלו תגובה אלא תכנסו לספאם אצל אותו המשקיע. תעשו שיעורי בית לפני שאתם פונים למשקיעים.

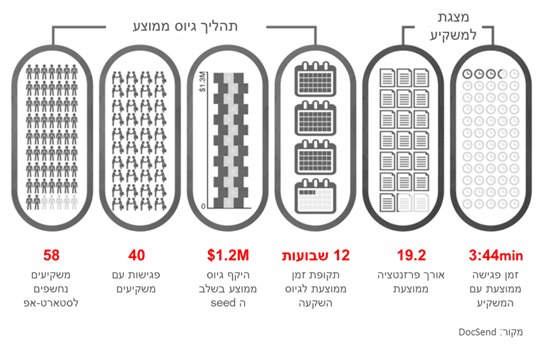

סטטיסטיקה לגיוס ממוצע בשלב ה-SEED

שלב גיוס ה-SEED הוא בדרך כלל סבב גיוס שני, כאשר בסבב הגיוס הראשון (PRE-SEED) הסטארט-אפ פונה לחברים/משפחה או אנג'לים/משקיעים קטנים, ומטבע הדברים הסכומים המגוייסים בשלב המוקדם יותר נמוכים יותר, אך גם מדובר במעגל הקרוב ליזם ולכן נדרשות פחות פניות למשקיעים פוטנציאליים.

בשלב ה-SEED הסטארט-אפ נמצא בדרך כלל בשלב של מכירות או לאחר ביצוע פיילוט.

משקיעים רבים נחשפים למיזם, ורובם ככולם לא נוהגים לחתום כיום על מסמכי NDA – לפחות לא בשלבים הראשוניים של ההיכרות.

40 פגישות עם משקיעים כוללות גם מספר פגישות חוזרות עם אותו המשקיע, כך שמדובר בכ-10 משקיעים בודדים עימם מתחיל סוג כלשהו של מו"מ והיכרות נוספת מעבר לפגישה הראשונה, שלב שאורך בסך הכול בממוצע כ-12 שבועות (במהלכו מקובל שייערך מו"מ מקביל עם מספר משקיעים, עד שמגיעים לשלב מתקדם ומקפיאים את יתר ערוצי המו"מ).

יש לשים לב לעובדה שמצגת אפקטיבית אורכה כ-4 דקות, וכוללת 19 שקופיות. משמעות הדבר כי כדי לצלוח את הפגישה יש להיות ממוקדים ומאומנים בהעברת המצגת והמסרים עד לכדי שלמות.

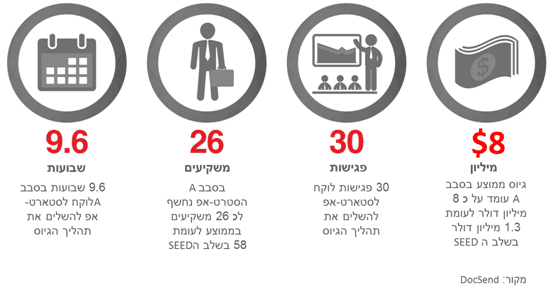

סבב גיוס ROUND A לעומת שלב ה-SEED

ROUND A הוא בדרך כלל סבב גיוס שלישי אליו מגיע סטארט אפ עם היקף מכירות של מאות אלפי או מיליוני דולרים.

בסבב גיוס ה-Round A הסכום המגויס עומד על כ-8 מליון דולר, מה שמצמצם את קהל המשקיעים הפוטנציאליים והרלוונטיים שנחשפים למיזם בשל דרישה ליכולת פיננסית גבוהה יותר מצד אחד, ומצד שני החברה כבר בוגרת יותר והוכיחה פוטנציאל משמעותי, ולכן היא יותר אטרקטיבית למשקיע ונדרשות פחות חשיפות עד למציאת המשקיע המתאים.

בהשוואה לשלב ה-Seed יש אמנם פחות פגישות בסך הכל עם משקיעים, אך עם משקיעים עימם מנהלים מו"מ נדרשת עבודה יותר מאומצת ומפגשים רבים ותכופים יותר. המשקיע הטיפוסי בשלב זה הוא קרן הון סיכון, או Family Office, ויש להגיע לפגישות מוכנים לאחר שהיזם מכיר את עולם ה-VC Term Sheet.

מי זה בדיוק משקיע (אנג'ל) ואיפה הוא משקיע?

מסיבות שונות, העיתונות העסקית המרכזית כותבת יותר מתמיד על השקעות אנג'לים. נדמה שעכשיו, יותר מאי פעם, אם תגידו לקרוב משפחה רחוק שאתם אנג'לים משקיעים, הם יגידו "אה, שמעתי על זה".

במהלך העשורים האחרונים, גיוס השקעה ממשקיע פרטי הפכה לצורת מימון רצינית יותר. לאחרונה הוצגו 5 הסיבות העיקריות לכך:

- התמקצעות של המשקיע הממוצע

- הקמת קבוצות והתאגדויות של משקיעים

- שילוב של יזמות

- טכנולוגיות אינטרנט וענן

- שינויים באקלים של האקזיטים / מתמטיקה של האקזיטים ושינויים בעסקי ההון סיכון. אך התוצאה נטו היא שאנשים שבדרך כלל לא שומעים על השקעות של אנג'לים, מה שמניע אותם לשאול במה מדובר.

מאין הגיע השם המוזר הזה – "אנג'ל"?

באירופה, המשקיעים בשלב מוקדם מאוד נקראים "אנג'לים עסקיים", וזה קצת יותר הגיוני בעיני, אך בארה"ב הם נקראים בדרך כלל פשוט אנג'לים.

תאמינו או לא, האמונה הרווחת היא שהשם מקורו בהקשר של תיאטרון ברודווי בתחילת המאה ה-20. האדם שהזרים הון ברגע האחרון כדי להציל הפקה כושלת מבחינה כספית ממש לפני שהיא אמורה להיפתח כונה באופן דרמטי כ"אנג'ל משקיע".

הכינוי נשאר, ועם הזמן המשמעות שלו התפתחה בכדי להתייחס לכל משקיע המזרים הון פרטי למיזם ספקולטיבי בשלביו הראשונים, כולל האנג'לים המשקיעים בחברות סטארט-אפ.

באילו סוגי חברות האנג'לים משקיעים?

התשובה הקצרה היא שאנג'לים משקיעים בכל סוגי החברות, אבל האופי של חלק מהעסקים הופך אותם למתאימים יותר למודל הקלאסי של "השקעות הון סיכון" המזוהות בדרך כלל עם אנג'לים ובעלי הון סיכון.

מודל הון סיכון זה מבוסס על הרעיון של בניית תיק השקעות בסיכון גבוה/פוטנציאל גבוה מתוך הנחה שהרבה מהן ייכשלו אך מספר קטן של השקעות גדולות יניבו את כל התשואות לתיק.

סוגי החברות המשויכים בדרך כלל לסוג כזה של פוטנציאל גבוה הם בדרך כלל חברות ממוקדות טכנולוגיה. הסיבה לכך היא לא שחברות ממוקדות טכנולוגיה הן בהכרח טובות יותר מסוגים אחרים של חברות, אלא שהתחרות הקשה ביותר שאיתה רוב המוצרים החדשים מתמודדים היא האינרציה הקשורה להלך הרוח של "זה מוכר, זה מספיק טוב, כבר התרגלנו לזה".

מוצרים חדשים בדרך כלל צריכים להיות משהו בסדר גודל של פי 10 "טובים יותר, מהירים יותר או זולים יותר" כדי להתגבר על סוג זה של אינרציה. קשה לעשות סוג כזה של קפיצת מדרגה בלי איזושהי אי-רציפות המונעת על ידי טכנולוגיה.

קשה להכין ארוחה במסעדה שהיא פי 10 טובה יותר, מהירה יותר או זולה יותר, אך עם כלים טכנולוגיים, אפשר לעשות שיפור פי 10 בפתרונות צרכניים רבים או בכלים ותהליכים עסקיים.

שימו לב שלא כל השקעה של משקיע נעשת עם הלך הרוח של "הון סיכון". מבני עסקה אחרים, כגון מימון מבוסס הכנסה, יכולים לאפשר למשקיע לעבוד עם חברות שצפויות לצמוח קצת יותר לאט.

בימים אלה אנחנו שומעים הרבה על חברות שמתמקדות בנושאים חברתיים וסביבתיים. האם אנג'לים ומשקיעים יעדיפו השקעות בעלות השפעה?

כן, הם יותר ויותר כאלה. מאמץ מתפתח בהשקעות סביבתיות, חברתיות וממשלתיות החל בתחילת שנות ה-90. אחת מקבוצות האנג'לים הראשונות בארה"ב, הנקראת "מעגל המשקיעים", הושקה כדי להתמודד עם אתגרי סביבה, בריאות, חינוך, פיתוח כלכלי ואתגרים חברתיים אחרים.

מאז 1992, הקבוצה השקיעה למעלה מ-200 מיליון דולר ביותר מ-300 מיזמים חברתיים. כעת הם חלק מארגון בשם "מעגל המיזמים החברתיים".

איך בן אדם נהיה משקיע?

זו שאלה מצוינת. כאשר שואלים את רוב האנג'לים, הם בדרך כלל עונים עם אחת משלוש תשובות.

בקבוצה הראשונה אומרים שחבר או מקורב פנה אליהם בחיפוש אחר השקעה והם עזרו. ברגע שאתם עוזרים ליזם אחד, נוטים להזכיר את שמכם ויזמים אחרים פונים אליכם. אז למעשה, הקבוצה הזו התחילה בהשקעות אנג'לים ב"שיטה הישנה" לפני שהבינו שזה מה שהם עושים.

בקבוצה השנייה מספרים שהם השתתפו כתוצר לוואי של קבוצות ופעילויות רשת או בקשר למטרות מסוימות. אנג'לים אלה עשויים להיות מוכווני השפעה, למשל, מחפשים לתמוך בקבוצות מגוונות יותר של מייסדים או להפוך את עולם ההשקעות למגוון יותר.

ייתכן שהם התבקשו להצטרף לקרן או לקבוצה עם אלמנט של השפעה חברתית והם מונעים כאנג'לים בחלקם ע"י הרעיון להשתמש בכספי ההשקעה שלהם כדי שבשורה התחתונה תהיה להם השפעה כפולה.

בקבוצה השלישית, שעשויה להיות הגדולה מבין שלושת הקבוצות, השיבו שחבר שהיה אנג'ל משקיע פעיל סיפר להם (אולי שוב ושוב) כמה הוא נהנה מזה והזמין אותם להיות מעורב בזה גם כן.

במקרים מסוימים, הם מצטרפים לקבוצה או לרשת משקיעים, ובמקרים אחרים הם עשויים להצטרף לקרן המנוהלת על ידי חבר או מקורבו של החבר.

באילו שלבים האנג'לים משקיעים?

אנג'לים משקיעים בשלבים מוקדמים מאוד. הם נוטים לבצע את השקעותיהם הראשוניות ב"פער ההון" בין הכסף הראשוני שסופק על ידי המייסדים וחבריהם ובני משפחתם מצד אחד לבין קרנות הון סיכון מוסדיות גדולות יותר מצד שני.

למרות שהמספרים המדויקים משתנים עם הזמן ומשתנים גם מאזור לאזור, חשבו על זה כך: סבב החברים והמשפחה בדרך כלל הולך להיות משהו בסביבות ה50-100 אלף דולר הראשונים שיוציאו את החברה לדרך.

בשלב זה לחברה יש זוג מייסדים, MVP ותוכנית עסקית, אך החברה עוד לא מימשה חלק גדול מהתוכנית ובדקה מעט ממנה.

סבב האנג'לים המוקדם עשוי להיות בטווח של 250-500 אלף דולר. בשלב זה ייתכן שלחברה יש "מוצר בר-קיימא מינימלי" גס וייתכן שהיא עשתה בדיקות מוקדמות עם לקוחות (אלא אם כן מדובר בלקוח של מדעי החיים, ובמקרה הזה זה פשוט יקדם את הטכנולוגיה קצת יותר).

בשלב הזה, זה יוצא דופן שלחברה יש לקוחות רבים או הרבה הכנסות – אלא אם כן לחברה יש לקוח ממומן או לקוח התחלתי שבאמת מעוניין בפתרון ומוכן לבדוק אותו בשלב מוקדם.

סבב משקיעם מאוחר יותר, שהוא יותר מיינסטרים, עשוי להיות בסדר גודל של 500 אלף דולר עד 2.5 מיליון דולר, וזה מתרחש בדרך כלל בנקודה שבה החברה מתחילה להראות מעט הכנסות.

אולי עדיין אין לחברה מודל מכירה שניתן לחזור עליו, אבל יש לה כמה לקוחות והיא מתחילה לחשוב שהיא יודעת איך למכור אותו. סבב מימון זה מתמקד בדרך כלל במימון עלייה במכירות ובהשקעות בשיווק, בנוסף לקצת בניית צוות ואולי פונקציונליות חשובה נוספת למוצר.

למרות שייתכן שיהיה סבב אנג'לים אחד או אפילו שניים נוספים שיסייעו להרחיב את המסלול ולאפשר לחברה להשיג מדדי הון סיכון "סדרה A", בדרך כלל מסיכום של סבב אנג'לים מיינסטרים אחד או שניים, חברות הון סיכון מוסדיות גדולות יותר יובילו את החברות הזקוקות להון משמעותי נוסף.

אנג'לים רבים ימשיכו להשקיע באותם סבבים מאוחרים יותר. למעשה, רוב האנג'לים המנוסים מאמינים שהשקעת "מעקב" כזו היא קריטית לתשואותיהם.

הם מבצעים הימורים ראשוניים קטנים יותר על מספר חברות כדי לראות אילו מהן מתחילות להיכנס לקצב ואז הם משקיעים כמויות גדולות יותר של כסף "חכם" בזוכים כשאלה מתחילים לצבור כוח. אבל בשלב מסוים רוב האנג'לים יוצאים מההשקעה. אלא אם כן למשקיע יש שווי נקי גבוה במיוחד, הם לא יכולים להרשות לעצמם להשקיע אינסוף מזומנים בהערכת שווי גבוהה בשלב מאוחר יותר ועדיין להשיג תיק השקעות מגוון כראוי.

בנוסף, אנג'לים נוטים ליהנות ולהתעניין יותר בחברות בשלב מוקדם יותר. הצוותים נגישים יותר, יש יותר דרכים להתערב, לעזור ולייעץ, ודברים קורים מהר יותר ובהתרגשות רבה יותר מאשר בשלבים המאוחרים שבהם החברה רק מנסה לחתור לצמיחה נוספת.

מה ההבדל בין שלב הseed ושלב האנג'ל?

נכון שהטרמינולוגיה אכן מבלבלת. חלק מהבלבול נובע מהעובדה שבשימוש רגיל ההגדרות אינן מספיק מדויקות כך שהמשמעויות יכולות למעשה לחפוף לא מעט.

- השלב המוקדם הוא המונח הרחב ביותר והוא באמת מהווה קבוצת-על שניתן להשתמש בה כדי לתאר את כל השלבים השונים של מימון סטארט-אפ צעיר.

- שלב הseed משמש בדרך כלל לתיאור הסבבים המוקדמים ביותר – חברים ובני משפחה וסבבי משקיעים מוקדמים.

- שלב האנג'ל משמש לתיאור חברות שהן קצת יותר מאורגנות והשיגו קצת יותר מהתוכנית שלהן מאשר בשלב הseed.

עם זאת, הייתי טוען שאנשים עושים יותר מדי מההבחנה הזו בין שלב האנג'ל ושלב seed. אנג'לים רבים ולפעמים אפילו משקיעי הון סיכון ישקיעו בשלב הseed.

לפי דעות שונות, זה יותר הבדל בהלך הרוח מאשר הבדל בשלב. אפשר לטעון שמשקיעים בשלב הseed הם רק אנג'לים רגילים או משקיעי הון סיכון שאוהבים להיכנס מוקדם מאוד.

עוד אפשר לציין שמה שבדרך כלל נראה שכאשר משקיעים אלה נכנסים מוקדם אז יש להם איזושהי זיקה מיוחדת לחברה.

ייתכן שיש להם זיקה לצוות המייסדים כי הם עבדו איתם בעבר או השקיעו בהם בעבר. או, אולי יש להם זיקה לטכנולוגיה או לפתרון כי זה תחום המומחיות המיוחדת שלהם, או שהם עשויים להיכנס מוקדם כי יש להם זיקה לשוק – אולי זהו מרחב השוק שבו הם היו במשך כל הקריירה שלהם. כך שלדעתי, משקיע בשלב הseed הוא משקיע רגיל שבמקרה יש לו זיקה במקרה הספציפי הזה.

אז מה ההבדל בין משקיע פרטי למשקיעי הון סיכון?

ברמת העיקרון, הם זהים. הם מבצעים השקעות מוקדמות בחברות עם פוטנציאל גבוה בתקווה שמספר קטן מהחברות בתיק ההשקעות שלהם יספק ניצחון גדול.

אבל יש הבחנה אחת מרכזית מאוד ביניהם, וההבחנה הזו מניעה הרבה הבדלים בדרך שבה הם חושבים ומתנהגים. ההבדל העיקרי הוא שאנג'לים משקיעים את כספם ומשקיעי הון סיכון משקיעים את כספם של אחרים.

אנג'לים נוטים להיות אנשים עם עניין בעסקים או בטכנולוגיה שמשקיעים חלק מהעושר הנקי הניתן להשקעה לאחר מס בעבודה עם סטארט-אפים.

משקיעי הון סיכון נוטים להיות מנהלי כספים מקצועיים המשקיעים כסף מקרן מובנית שגייסו משותפים. ההבחנה הזו מניעה לא מעט הבדלים.

ההבדל הגדול ביותר קשור לפרספקטיבה לגבי עוצמת ההון. לקבוצת אנג'לים יש מיעוט יחסי של הון פיננסי (הם משתמשים בכסף שלהם), אבל עודף יחסי של הון אנושי (יש הרבה מהם והם מנדבים מזמנם בכדי לעזור). קרן משקיעי הון סיכון היא ההיפך. יש לה מיליארד דולר שהיא מנסה להכניס לעבודה אבל רק מספר קטן של שותפים שיכולים לעזור לכל החברות שאליהן הם מכניסים כסף.

כתוצאה מכך, משקיעי הון סיכון ואנג'לים נוטים לפתור בעיות מעט שונות. האנג'ל חושב לעצמו "כמה רחוק החברה תוכל להגיע עם מיליון דולר?" ומשקיע הון סיכון חושב (ומבנה המשפט שונה לשם ההומור) "מה לעזאזל אני הולך לעשות עם כל הכסף הזה, וכמה אני יכול להכניס לחברה הזו?"

מכיוון שיש להם קרן עצומה לייצר עליה תשואה, משקיעי הון סיכון נוטים להעדיף הזדמנויות בקנה מידה עצום שיש להן פוטנציאל להניב תשואה של מיליארד דולר. הם לא נבהלים מעוצמת ההון בתוכנית העסקית כי יש להם את ההון להמשיך ולהשקיע בסבבים המאוחרים יותר.

משקיעים פרטיעים נוטים להימשך יותר לעסקים יעילים מבחינת הון מכיוון שהם אינם יכולים לממן צורכי הון כבדים וצרכי הון לא ממומנים מהווים סיכון נוסף.

ייתכן שהם לא יקבלו מימון והחברה תמות, או שהם עשויים לקבל מימון על ידי משקיעי הון סיכון שיש להם השקפה שונה מאוד לגבי האקזיט והתוכנית בעסקית. האנג'לים יהיו מדוללים מאוד ויהיו רק כנוסעים במסע החברה.

יש עוד לא מעט הבדלים עדינים יותר. דוגמה אחת היא "סבלנות" – משקיעי הון סיכון עובדים בדרך כלל על השעון ומונעים ע"י האורך הקבוע של הקרן שלהם ל-10-13 שנים, בעוד שאנג'לים יכולים להרשות לעצמם להיות קצת יותר סלחניים וסבלניים במידת הצורך. אבל פישוט יתר זה של ההבדלים העיקריים יספיק למטרות הדיון הזה.

אז זהו התיאור העקרוני של מה זה אנג'לים או משקיע פרטי, מאיפה הגיע השם, במה הוא משקיע ולמה, אילו שלבים הוא מעדיף, וכיצד הוא שונה מעמיתיו מקרנות הון סיכון.

כפי שנאמר בהתחלה, מהצד נדמה שהם דומים להפליא במה שהם עושים, אבל כשמתקרבים ומתחילים להתבונן בפרטים, מתחילים לצוץ הרבה הבדלים עדינים ולא כל כך עדינים.

שאלות נפוצות

במידה ואין לך הכרות מוקדמת עם משקיע פרטי, ניתן להיעזר בפיינדרים, לינקדאין ופלטפורמות מקוונות לאיתור משקיעי הון סיכון.

פרק זמן ממוצע להשלבת סבב seed עומד על 6 חודשים. כ 3 חודשים לאיתור משקיע רלוונטי וכ3 חודשים להשלמת העסקה.

בשלב ה pre-seed הסכום יכול לנוע בין 50 ל 500 אלף דולר ובשלב ה seed בין 200 אלף ל 2 מיליון דולר.

צוות חזק, שוק גדול ותחרות ישירה מצומצמת, מוצר עם יתרון תחרותי ובידול.